В данном материале мы решили поделиться с нашими читателями несколькими лайфхаками, которые могут помочь в получении или увеличении кредитного лимита. Данные рекомендации актуальны не только для Монобанка, но и для многих других.

Содержание

Проверяйте свою кредитную историю и кредитный рейтинг

Не будем вдаваться в подробности определения данных терминов, это легко можно найти в том же Google. Скажем лишь то, что банки в Украине, как правило, ориентируются на сервис https://www.ubki.ua/, который ранее считался аффилированным с Приватбанком. На сайте УБКИ есть разные сервисы. Можно как проверить историю и рейтинг единожды, так и подключить себе специальный сервис, который бы информировал вас о том, как часто тот или иной банк запрашивает доступ к вашей кредитной истории. Обе услуги платны. Однако, есть возможность узнать свой кредитный рейтинг бесплатно. Сайт finance.ua предлагает сделать это на данной странице.

Информация предоставляется только по кредитному рейтингу, а не по истории. Это важный момент. За доступ к истории уже придётся заплатить.

Исходя из полученных данных, вы будете примерно осознавать свои шансы на получение кредитного лимита.

Важно! Не стоит слишком часто запрашивать информацию о кредитном рейтинге или истории, ибо это — один из негативных факторов, который может повлиять в итоге на ваш рейтинг, потому старайтесь делать это не чаще, чем раз в месяц.

Рассчитывайтесь картой за границей

Если вы решите поехать за границу на отдых или же у вас возникнет такая необходимость по работе — старайтесь почаще рассчитываться картой. Это не только поможет получить кешбек (который, к слову, работает и за пределами Украины), но и практически гарантированно повысит ваш кредитный рейтинг и, соотвественно, лимит на карте. Это проверено на практике многими людьми и работает не только с Монобанком.

Количество кредиток с лимитами в других банках

Если Моно для вас — первый банк или же вы более нигде не имеете кредитный лимит — тогда этот пункт для вас не слишком актуален. Но если же у вас уже есть кредитки других банков — то стоит посчитать:

- количество этих самых кредиток

- общий размер лимита(ов)

Разные источники утверждают по-разному, но по неподтверждённой информации, если у вас уже есть 5 кредитных карт разных банков, то велика вероятность, что 6ю вам уже не откроют.

Отношения с МФО

МФО — это организации, занимающиеся микрокредитованием (например, Швидкогрошi, Moneyveo). Как правило, кредиты там выдаются на короткий срок и под огромные проценты. Преимущество только одно: определённые средние или маленькие суммы дают всем подряд. Так вот:

если хотите иметь нормальную кредитную историю и хорошие отношения с банками, то НИКОГДА и НИ ПРИ КАКИХ УСЛОВИЯХ не берите у них взаймы. Это так или иначе известно банкам и отражается на кредитной истории. Клиент подобных организаций для банков — априори ненадёжен.

Не понижайте себе кредитный лимит

Да, в приложении Монобанка есть такая опция, как снижение кредитного лимита. Почему-то в Украине среди некоторых частей населения существует какая-то параноидальная боязнь больших кредитных лимитов. И на первых порах работы Монобанка многие зачем-то урезали себе лимит, а потом, когда он им вдруг понадобился, пытались вернуть, но сделать этого уже не получалось. Дело в том, что каждый пересмотр лимита автоматически уходит всё в то же бюро кредитных историй из первого пункта нашей статьи. А слишком частые запросы о смене лимита — это минус в рейтинг.

В случае, если вы опасаетесь, что кто-либо может воспользоваться вашими кредитными средствами без вашего ведома, можем дать следующие рекомендации:

- Уменьшаете интернет-лимит до нуля. Это позволит относительно обезопасить себя от мошеннических действий с вашей картой в интернете

- Совершайте покупки на непроверенных сайтах/в непроверенных местах при помощи Белой карты, у которой кредитного лимита нет.

Дайте банку заработать!

Звучит странно, но сейчас мы вам кое-что объясним. Смотрите, банк — не благотворительный фонд и он должен что-то зарабатывать, иначе рано или поздно просто закроется. Следовательно, интересным для банка считается тот клиент, на котором он зарабатывает больше денег. Оттуда и ограничения по кешбеку, и прочие нюансы, которые не нравятся некоторым пользователям. Т.е. чтобы поднять себя в глазах банка, вам необходимо иногда давать ему возможность заработать на себе. Сделать это можно следующим образом:

- Чаще рассчитываться картой. С каждой вашей операции банк получает комиссию. Следовательно, больше транзакций на большие суммы — больше комиссии. Следовательно, вы — выгодный клиент и такому можно повысить кредитный лимит, ибо есть перспектива того, что будете тратить больше.

- Возьмите товар в рассрочку. У Монобанка есть два типа рассрочки: это покупка частями без комиссии и обычная рассрочка с комиссией. В данном случае речь о второй. Да, вы переплатите банку, но, опять же, получите бОльший авторитет в его глазах и плюсик в карму вашего кредитного рейтинга.

- Не погасить кредит в льготный период. Т.е. сознательно не вернуть всю сумму к концу второго месяца льготного периода. Правда, тут нужно быть аккуратным. Принцип расчёта комиссий за пользование кредитным лимитом вне грейс-периода мы разбирали в общей статье о кредитном лимите в Монобанке.

Работа. Официальная и неофициальная

На деле, этот пункт сегодня уже далеко не столь важен. Кредитная история стоит намного выше места работы. В Украине сложилось всё именно так из-за того, что большая часть экономики до сих пор находится в тени. В последние годы ситуация несколько улучшилась, но всё равно по сей день официальная работа — привилегия немногих. Часть населения вообще живёт периодическими заработками, т.е. является эдакими фрилансерами. В этом случае доход есть, но как такового единого места работы — нет. Если до того у вас уже были кредитные карты, то особых проблем не будет. Достаточно просто указать место последней постоянной работы и свой реальный месячный доход и, скорее всего, лимит вам таки дадут. Если же Монобанк — ваш первый опыт, то тут всё немножечко сложнее. Но отчаиваться не стоит. Можно сделать абсолютно тоже самое и если у вас нет никакого негатива в работе с банками (а у вас его нет, ибо Монобанк для вас — первый), то шанс получить лимит весьма велик. Другое дело, что его размер может отличаться от ваших запросов. Об этом — в пункте ниже.

Не просите слишком много

В самом начале бета-тестирования Монобанк был довольно щедр на кредитные лимиты. Бета-тестеры с хорошей кредитной историей без проблем могли получить лимит до 100 000 гривен (правда, учитывая процентную ставку по кредитам в Украине в целом, не совсем понятно зачем он нужен в таком размере). После выхода из беты лимиты стало уже не так просто получить. Дело в том, что если вам дали лимит всего лишь в 1000 гривен, то вряд ли при следующем запросе вам дадут сразу 10-20-50 тысяч. Повышайте лимит поэтапно. Допустим, если через время, учитывая все пункты выше, вы решите, что готовы рискнуть, то на примере этой же 1000 гривен, вы можете попросить, например, 5000. Мы не гарантируем, что вам непременно их дадут. Но шанс намного выше, чем на большие суммы. И вот так вы и можете увеличивать себе лимит в геометрической прогрессии. В данном случае тактика маленьких шагов работает достаточно эффективно.

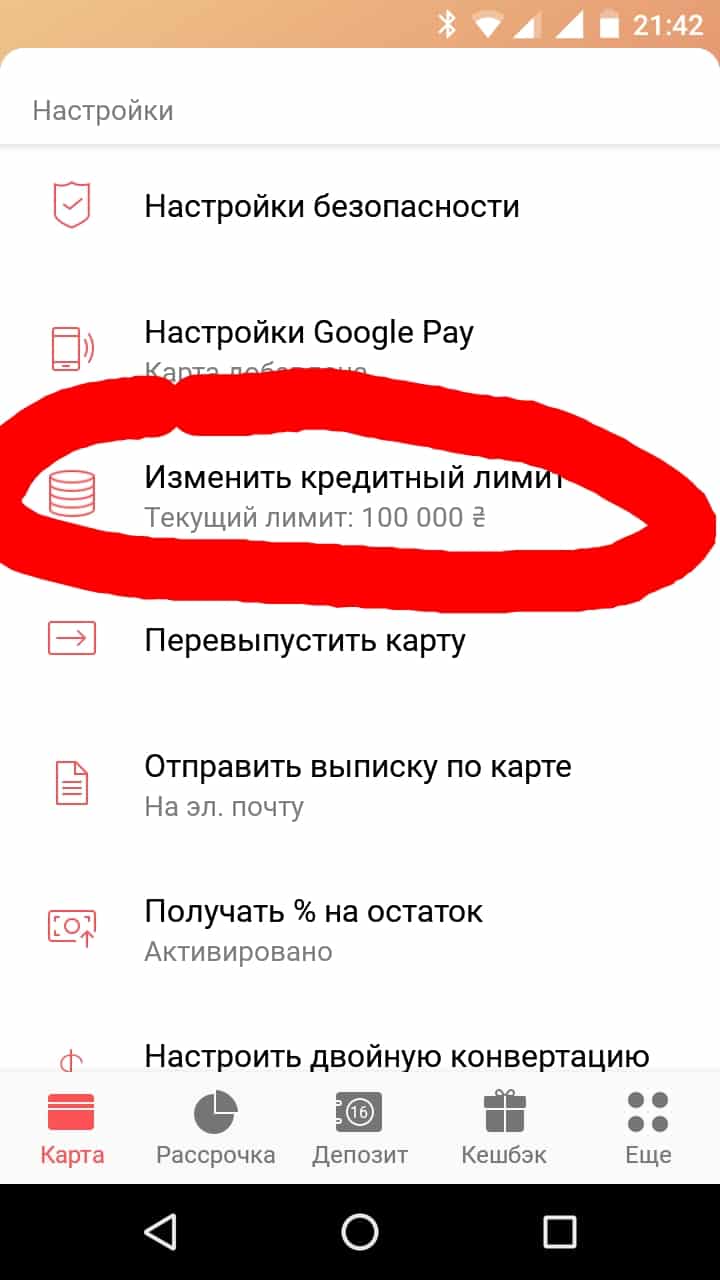

Как увеличить кредитный лимит в Монобанк?

Забавно, но мы не показывали этого до сих пор на страницах нашего сайта. Пора исправить данную оплошность.

Свайпните экран вправо, выберите пункт «Изменить кредитный лимит», введите нужную вам сумму и испытайте удачу! Возможно, именно наша статья поможет вам увидеть на главном экране приложения желаемую сумму.

Также вы можете узнать всё о том, как пополнить карту Монобанк без комиссий. Для этого необходимо перейти по ссылке на нашу статью, посвящённую данному вопросу.

Оставляйте ваши вопросы в комментариях!