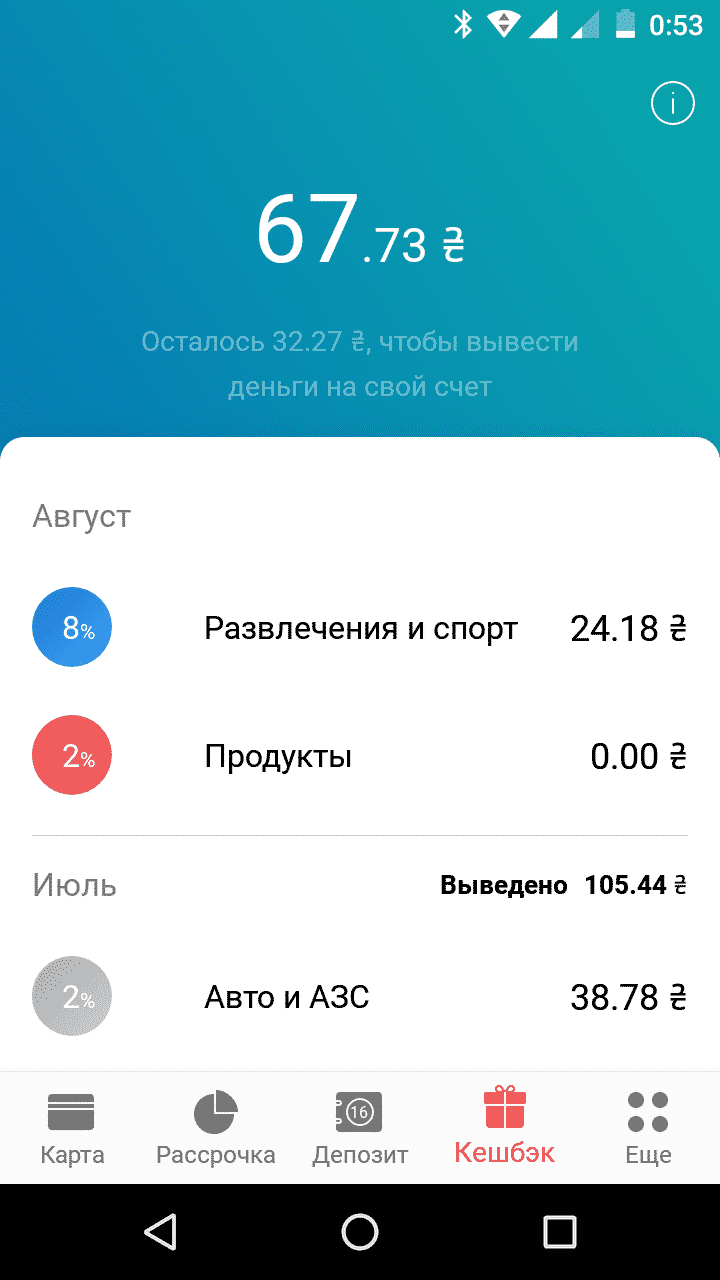

Спустя несколько месяцев после запуска проекта пользователи Monobank заметили интересную особенность: проценты в категориях кешбека были разными у разных людей и отличались на 1%. Почему же так происходит?

Предположения были самыми разными, но все сводились к одному: процент занижали тем, кто вывел в предыдущем месяце максимальную сумму кешбека или близкую к ней. Но на деле всё оказалось несколько сложнее. Так, ряд пользователей утверждали, что вывели почти максимум, но в следующем месяце пониженный процент не получили. Относительно недавно один из руководителей проекта Олег Гороховский написал достаточно развёрнутый пост об этом. Ниже приводим практически дословную цитату.

Содержание

Кухня кешбека

Хочу рассказать как мы управляем категориями кэшбеков и почему некоторые клиенты получают отличный от большинства процент по категориям.

Мы не хотим ничего от вас скрывать и мой вчерашний пост в группе еще раз красочно доказал, что открытость банка это то, что очень ценится клиентами. Хочу, чтобы вы знали нашу «кухню» и тем самым еще больше приобщались к нашему с вами проекту.

Немного теории карточного бизнеса

Есть такая сущность интерчейндж (взаимообменный сбор-interchange fee) — комиссия, которую кредитные организации, участвующие в обслуживании банковских карт, выплачивают друг другу в процессе совершения операций.

Например, если карта платит в магазине, за эту транзакцию платит банк, который установил POS-терминал, в пользу банка, который выпустил карту.

А если карта снимает деньги в банкомате, за эту транзакцию платит банк, который выпустил карту в пользу банка, который установил банкомат.

Эти взаиморасчеты осуществляют платежные системы MasterCard и Visa.

Для нас, как для эмитента карт, основной транзакционный доход это интерчейндж, который мы получаем от клиентских трат в торговой сети. В среднем на наш оборот, для нашего типа карт мы получаем около 1,9% в месяц. Кстати, этим и объясняется почему мы и другие эмитенты предпочитают ранг карт Debet, а не Credit. По рангу Credit интерчейндж существенно ниже и следовательно маркетинговых возможностей для продвижения карт намного меньше.

Мы для себя установили целевой уровень, который мы хотим в виде кэшбека предоставлять нашим клиентам. Это 1,2% от оборота по картам. Каждый месяц мы на основании итогов предыдущего месяца анализируем как мы уложились в эту целевую функцию и корректируем ставки по категориям и сам набор категорий. В основном мы вписываемся в 1,2%. В какой-то месяц получается 1,15%, в какой-то 1,24%.

Когда мы обратили внимание, что некоторые клиенты используют карту только в категориях кэшбека и мы каждый месяц выплачиваем им кэшбека на 300-400 грн. больше, чем получаем интерчейнджа по их транзакциям, мы применили такую систему. Она достаточно простая и понятная и думаю если вы ее узнаете, вам будет очень просто так планировать свое пользование нашей картой, чтобы в следующем месяце вы получали такой же кэшбек как и 97% остальных клиентов. Мы бы не хотели, чтобы высокий кэшбэк клиентов, которые пользуются картой только ради кэшбэка, приводил к тому, что всем остальным клиентам мы будем предлагать кэшбэк ниже чем могли.

В конце месяца мы по каждому клиенту рассчитываем итог:

Баланс по кэшбеку = Полученный торговый интерчейндж — Выплаченный кэшбек

20% клиентов с самым большим «минусом» по этому показателю, в следующем месяце получают по всем категориям на 1% ниже, чем остальные, но не меньше 1% по категории.

Обращаю внимание: в расчет берутся только клиенты “с минусом”, а их около 15% от всех клиентов, получающих кэшбек. 20% от них, это 3% от общего количества клиентов.

В следующем месяце процедура повторяется.

Для такого клиента есть три сценария.

- Баланс по кэшбеку стал положительным. По всем категориям добавляется 1%, но не более, чем предложение для основной группы клиентов.

- Баланс по кэшбеку отрицательный, но клиент не попал в 20% клиентов с самым большим «минусом» по этому показателю. На следующий месяц для клиента сохраняется кэшбек -1% от стандартного.

- Баланс по кэшбеку отрицательный и клиент снова попал в 20% клиентов с самым большим «минусом» по этому показателю. В следующем месяце клиент получает еще на 1% ниже, чем остальные, но не ниже 1% по категории.

Все достаточно просто, как мне кажется.

Для того чтобы получать кэшбек «как у всех» надо просто пользоваться картой как «основной». Если вы платите картой везде, а не только в категориях кэшбека, мы получаем больше интерчейнджа и следовательно растут наши возможности по тому сколько из этого дохода мы можем отдать клиентам в виде кэшбека.

Все очень просто: получили 20 миллионов дохода, 12,6 миллионов из него выплатили клиентам. И это нас отличает от многих других банков, картами, которых клиенты иногда рассчитываются вместо карт monobank. В их случае весь доход, который они получают остается у них. И win-win не наблюдается.

Внимание! С 1.01.2019 года баланс кешбека и интерчейнджа считается не за предыдущий месяц, а за последние 12 месяцев суммарно. Потому риск получить пониженный кешбек существенно увеличивается.

Вывод: для того, чтобы не получать заниженный кешбек, нужно оплачивать картой все покупки, а не только те, за который начисляется кешбек.

Оставляйте ваши вопросы в комментариях!